CAPITOLO 7

ANALISI DI CASI AZIENDALI DEL DISTRETTO

Dopo aver studiato le condizioni di base, la struttura

del mercato e la condotta del distretto, mi sembra giunto il momento di

affrontare due casi aziendali diversi tra loro, in quanto il primo, il

Gruppo Marzotto, rappresenta la grande impresa integrata, mentre il secondo,

la Deimos, la classica azienda di confezioni medio-grande altovicentina.

In entrambi i casi, ho analizzato il modo differente con il quale queste

imprese si sono decentrate produttivamente all'estero.

I primi due paragrafi si contrappongono quindi all'ultimo, dedicato alle

imprese artigiane della zona, che stanno attraversando un periodo di crisi

soprattutto a causa dei subfornitori esteri con salari più competitivi.

7.1 IL GRUPPO MARZOTTO

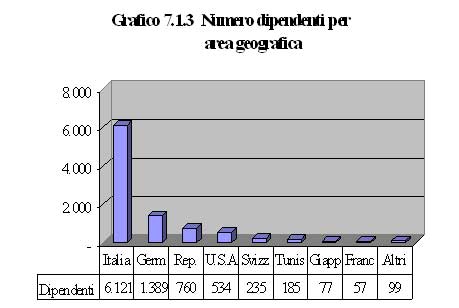

In poco più di 160 anni (dal 1836), con 2.400

miliardi di fatturato consolidato realizzato nel 1997 per i due terzi

fuori dell'Italia, vendite in più di ottanta Paesi, circa 9.700

dipendenti, stabilimenti produttivi in Europa (Italia, Germania, Svizzera,

Repubblica Ceca), USA e Tunisia, il Gruppo Marzotto è uno dei protagonisti

a livello mondiale nel settore del tessile-abbigliamento (il secondo in

Europa dopo Benetton).

Strutturato come un'impresa rete, è costituito da una serie di

aziende/divisioni che, pure se coordinate a livello di settore, sono tra

loro autonome per quanto riguarda la gestione dei business loro assegnati.

Un network unico nel panorama tessile internazionale sia per l'ampio patrimonio

tecnologico di prodotti e processi in tutte le fasi della filiera del

tessile-abbigliamento, sia per la forte presenza sui mercati ad ogni anello

della filiera e l'ampia estensione orizzontale in termine di prodotti,

mercati e produzioni. In tutte le sue principali aree di attività,

il Gruppo occupa posizioni di leadership o di co-leadership (abbigliamento

classico maschile, filati e tessuti di pura lana, filati di lino). Importante

la sua presenza anche nelle confezioni femminili e nello sportwear, comparti

in cui possiede consistenti quote di mercato.

In particolare, i principali marchi che detiene sono:

- per i filati di lana: Lanerossi, Marzotto, Filivivi, Woll Club;

- per i filati di lino: Linificio e Canapificio Nazionale;

- per i tessuti di lana: Lanerossi, Marzotto, Diamante, Woolmaster, Del Fusero, Marlane, Guabello;

- per i tessuti di cotone: Tessuti di Sondrio;

- coperte: Lanerossi, Marzotto, Samarkanda;

- abbigliamento maschile: Principe by Marzotto, Boss, Uomo Lebole, D.VO, Studio 0001 by Ferrè, Missoni Uomo, Biagiotti Uomo, Ricerche di Enrico Coveri;

- abbigliamento donna: Accento by Marzotto, Borgofiori, Arezia, Studio 000. By Ferrè, Forma 0 by GFF, Missoni Donna, Risposte di Laura Giotti, Brenda Ashe;

- abbigliamento sportwear: Marlboro Classics, Ciao Sportwear, Millibar;

- abbigliamento bambino: Missoni Baby, Missoni Kids, Magnolia.

Mi sembra interessante notare come la maggior parte dei

prodotti e dei mercati che oggi contribuiscono a formare il fatturato

della Marzotto, nel 1975 neppure esistevano: in effetti, in poco più

di vent'anni, l'azienda di Valdagno ha cambiato faccia senza ad ogni modo

deviare dai suoi binari storici.

La nuova strategia di successo è stata impostata da un lato sulle

politiche di prodotto e di mercato e dall'altro su quelle organizzative.

Si è iniziato spersonalizzando la gestione e decentrando il potere

a divisioni autonome, capaci di rispondere ad un mercato che va frammentato

in nicchie e in microsegmenti.

Il periodo delle grandi acquisizioni inizia nella seconda metà

degli anni Ottanta: nel 1985 il Gruppo Bassetti (restano nel portafoglio

della Marzotto il pacchetto di controllo del Linificio e Canapificio Nazionale

e della Magnolia, nonché la partecipazione di oltre il 23 % del

capitale della Zucchi ed il 23,35 % nella Mascioni), nel 1987 il Gruppo

Lanerossi, nel 1989 la francese Le Blain et Fils, nel 1991 la Finanziaria

Guabello di Biella.

Il salto di qualità tuttavia lo compie con l'acquisto del pacchetto

di controllo della Hugo Boss di Metzingen (Stoccarda): da questo momento

il Gruppo modifica in maniera profonda il portafoglio di business (il

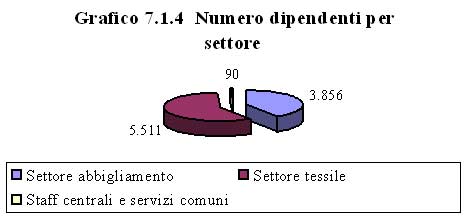

peso del settore dell'abbigliamento sul totale del giro d'affari passa

dal 48 % al 66 %, mentre i settori filati e tessuti si riducono rispettivamente

al 14 % e al 20 % sul totale del fatturato) ed assume una forte connotazione

multinazionale.

Le strategie sulle quali il Gruppo punta per continuare la propria espansione

nel mercato si basano su:

- la qualità;

- l'innovazione di prodotto e di processo;

- il corretto rapporto price-value;

- il servizio ai clienti.

A questo scopo la Marzotto, dovendosi confrontare già

da qualche anno con concorrenti che presentano sul mercato prodotti di

uguale qualità ma di prezzo inferiore, ha spostato un po' alla

volta la produzione all'estero per produrre i beni ad un costo più

basso senza però interferire sui livelli qualitativi propri dell'azienda

.

Nel 1993, a seguito di uno studio elaborato dal management aziendale insieme

alla McKinsey, la Marzotto ha iniziato una ristrutturazione organizzativa.

Dopo l'acquisizione della Lanerossi (1987), le attività del Gruppo

si ripartivano per settore (Filati, Tessuti, Confezione, Diversi). A loro

volta i settori sono stati articolati in divisioni, corrispondenti alle

unità produttive con un ben identificato mercato o prodotto. A

livello di settore operavano un direttore generale, un direttore del personale,

un responsabile del controllo di gestione e un responsabile delle tecnologie

informatiche. Tale soluzione, se da un lato ha consentito alle divisioni

di funzionare come aziende autonome, dall'altro ha ostacolato il raggiungimento

delle sinergie intra-gruppo.

Dopo la ristrutturazione, la configurazione organizzativa interna prevede

una forma di coordinamento "gerarchico" tra le varie unità

che avviene a livello di gruppo (dove vengono elaborate le strategie globali).

Questo coordinamento sfrutta le sinergie tra le diverse componenti (settori

o divisioni), senza impedire che le unità godano di una notevole

indipendenza. Le divisioni, infatti, hanno autonomia di profitto (tanto

che si predispone un bilancio per ognuna di esse), ed è la loro

capacità reddituale che ne regola la sopravvivenza. Tale filosofia

organizzativa sta portando il gruppo a ridurre l'interesse per le attività

a monte (mentre cresce quello per le attività a diretto contatto

con il mercato finale) che potrebbero nel futuro essere abbandonate, rinunciando

in questo modo all'integrazione produttiva.

D'altro canto, l'integrazione è già oggi più nominale

che reale, in quanto tutti i settori si confrontano direttamente con il

mercato. Il settore tessuto, tanto per fare un esempio, non fornisce più

del 30 % della propria produzione al settore confezioni, che a sua volta

non acquista più del 30 % dei propri fabbisogni dal primo.

Oltre alla ristrutturazione organizzativa, la Marzotto ha riesaminato

la rete distributiva allo scopo di incrementare la qualità del

servizio offerto e di operare una più attenta selezione dei canali.

Riguardo quest'ultima, l'azienda ritiene estremamente inopportuno e rischioso

allo stato attuale continuare a mantenere relazioni commerciali con clienti

che presentano sotto il profilo finanziario una elevata fragilità.

Il canale distributivo utilizzato maggiormente è la vendita al

dettaglio (ha rappresentato nel 1992 il 95 % del fatturato Italia), che

si realizza nel nostro Paese attraverso piccole strutture e all'estero

in grandi superfici (come ad esempio i magazzini La Fayette a Parigi).

E' questo il motivo per il quale l'azienda riserva una cura particolare

ai dettaglianti, con i quali è in corso il tentativo di instaurare

una collaborazione per sviluppare un sistema informativo (supportato telematicamente)

atto a migliorare le prestazioni del negozio; l'obiettivo è giungere

ad una presenza Marzotto nel negozio che possa essere di consulenza ed

di aiuto al negoziante nella vendita dei capi.

La rete di vendita utilizzata è quasi sempre costituita da agenti

che operano in esclusiva per la Marzotto.

Inoltre, l'azienda di Valdagno sta tentando di sviluppare l'immagine di

marca, attraverso impegnative campagne pubblicitarie attivate per promozionare

i propri marchi (ad esempio Principe by Marzotto e Lebole).

Le strategie di crescita del gruppo Marzotto si stanno da tempo sostanziando

in uno sviluppo per linee esterne, fatto soprattutto di acquisizioni.

L'inserimento della realtà Marzotto di esperienze complementari,

può rappresentare un modo rapido ed efficace per acquistare nuove

competenze e innovare metodologie e procedure consolidate. Con l'acquisto

di Hugo Boss, per esempio, la Marzotto si cimenta con soluzioni produttive

in precedenza mai sperimentate, come ad esempio il Traffico di perfezionamento

passivo, da tempo utilizzato con successo dalla maggioranza delle imprese

tedesche.

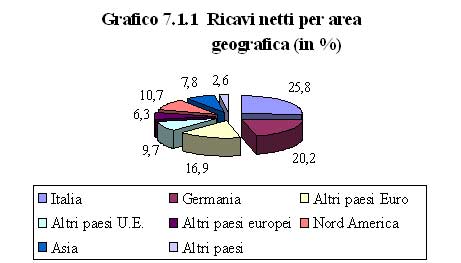

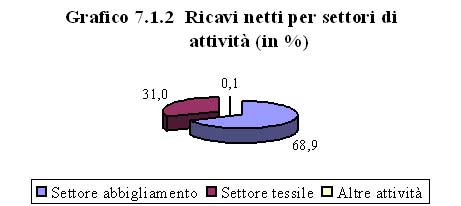

Passando alle performances del Gruppo , analizzando il bilancio dell'esercizio

1997, si deduce che i ricavi nell'anno in questione sono aumentati del

7,9 % in conseguenza di un'ulteriore espansione sui mercati esteri (+11,4

%). A ciò è corrisposto un andamento degli utili operativi

in forte crescita, sia in termini assoluti (+33,9 % sul 1996) che di incidenza

sul totale del giro d'affari (11,2 % nel 1997 contro 9 % nel 1996). Al

risultato hanno contribuito entrambi i settori di attività, in

particolare nel tessile la ripresa del comparto liniero e nell'abbigliamento

i progressi registrati da Hugo Boss e dalle attività della Capogruppo.

Pur in presenza di un significativo incremento della pressione fiscale,

gli utili netti hanno segnato, con 69,1 miliardi, una crescita del 18,9

% rispetto all'esercizio precedente. Nonostante lo sviluppo del fatturato

(2.400 miliardi) e una sostenuta attività di investimenti (133,8

miliardi), la posizione finanziaria del Gruppo ha registrato un ulteriore

calo dell'indebitamento netto (-35,6 miliardi rispetto al 1996), attestandosi

a 422,5 miliardi a fine esercizio.

Il bilancio della Marzotto, a fronte di una crescita del 6,2 % dei ricavi

netti, chiude con un utile netto di 36 miliardi (+8,8 % sul 1996).

Fonte: Relazione semestrale '98 - Marzotto

Fonte: Relazione semestrale '98 - Marzotto

Fonte: Relazione semestrale '98 - Marzotto

Fonte: Relazione semestrale '98 - Marzotto

7.1.2 Il traffico di perfezionamento passivo nel

Gruppo Marzotto

La Marzotto è un classico caso di azienda che

ha internazionalizzato la propria produzione in molti paesi del mondo,

industrializzati e non.

La motivazione che ha spinto il gruppo valdagnese a intraprendere questa

strategia è la più classica: rendere le merci prodotte maggiormente

competitive in termini di prezzi. Il settore aziendale che più

ricorre al traffico di perfezionamento passivo è sicuramente quello

dell'abbigliamento: infatti, mentre il comparto tessile, grazie agli elevati

livelli tecnologici conquistati, ha potuto contrastare la concorrenza

dei paesi a più bassi salari, quello delle confezioni, caratterizzato

da modesti contenuti tecnologici ed elevati livelli di manodopera, è

dovuto ricorrere alla subfornitura internazionale.

La Marzotto svolge il traffico di perfezionamento passivo ormai da sette

anni sia con la Cecoslovacchia che con la Romania. Una volta individuati

i façonnier adeguati, ha cominciato a decentrare la produzione

iniziando dapprima con l'abbigliamento sportivo ed in seguito con quello

formale (dal 1994).

L'iter che la Marzotto segue è in genere il seguente: inizialmente,

i tecnici dell'azienda stabiliscono un primo contatto con il Paese prescelto,

verificando le caratteristiche e l'attendibilità in termini di

qualità e quantità dei diversi potenziali terzisti esteri,

fino ad individuare quelli idonei alla produzione dei capi. Il criterio

che viene seguito per la scelta sia del Paese che dell'azienda è

quello del conseguimento del migliore rapporto qualità/prezzo.

Vengono effettuati dei controlli (soprattutto della qualità del

ciclo di lavorazione e nell'avanzamento della produzione) in modo continuativo,

ed a seconda della capacità produttiva messa a disposizione dal

façonnier: infatti, se la quantità delocalizzata è

abbastanza rilevante, la Marzotto la presidia con uno o due tecnici fissi;

se invece la subfornitura riguarda piccole quantità, il tecnico

provvede ad effettuare visite di controllo, generalmente settimanali,

seguendo contemporaneamente un numero di imprese che varia da uno a tre.

Dopo dei periodi di prova, se i tecnici trasmettono all'ufficio logistica

una relazione positiva sul subfornitore, l'azienda si muoverà per

l'ottenimento dell'autorizzazione da parte del Ministero per il Commercio

con l'Estero.

Normalmente, la Marzotto non instaura rapporti di partnership con i propri

fornitori, stipulando uno o più contratti per periodi limitati:

questo per tutelarsi da possibili sovvertimenti politici che purtroppo

sono probabili nei paesi ai quali si ricorre per la subfornitura .

7.2 DEIMOS S.P.A.

La Deimos, nata a Malo nel 1976, è un'azienda

di confezioni che annovera nei suoi stabilimenti circa 460 dipendenti.

Il gruppo può contare su una gamma di linee molto ricca e varia;

precisamente, esce sul mercato con i seguenti marchi:

nel pantalone uomo,

- Palladio (linea fine);

- Deimos (linea medio-fine);

- Fobos (linea media);

- Deimos Sport (linea sportwear);

nel capospalla uomo (abiti, giacche e cappotti),

- Palladio (linea fine);

- Deimos (linea medio-fine);

- Fashion (linea giovane);

nel capospalla (giacche, tailleur e cappotti), gonna e pantalone donna,

- Momenti (linea classica);

- Emozioni (linea giovane);

nella lingerie,

- Momenti.

Il gruppo Deimos annovera all'interno della sua sede

principale a Malo una struttura commerciale, amministrativa e produttiva

che dà lavoro a circa 170 persone; possiede inoltre gli stabilimenti

Ares a Valdagno (70 dipendenti), Sagat a Malo (30) e Seneribe Tunisia

a Tunisi (190), indipendenti solo da un punto di vista produttivo.

Nello stabilimento principale maladense (Deimos) vengono confezionati

i pantaloni uomo Palladio, Deimos e Deimos Sport; in Tunisia vengono prodotti,

sfruttando il minor costo del lavoro in quel Paese, la linea media del

pantalone uomo (Fobos) e l'intera gamma del capospalla maschile.

Passando alla donna, i capospalla sono confezionati presso l'Ares, mentre

per gli abiti, le gonne e i pantaloni il gruppo si affida a laboratori

esterni (tutti comunque nell'Alto Vicentino); infine, la lingerie è

prodotta esclusivamente presso la Sagat a Malo.

Il prodotto, che s'inserisce nella fascia medio fine, rappresenta un ottimo

rapporto qualità/prezzo; si colloca in una nicchia di mercato al

di sotto dei grandi nomi ma con aspetti qualitativi di tutto rispetto

pur uscendo con prezzi notevolmente contenuti.

La Deimos si è posizionata sulla fascia di mercato in cui sono

presenti aziende la cui produzione è abbastanza indifferenziata

o comunque tale da non garantire la fedeltà del consumatore finale

alla marca (fedeltà che contraddistingue le aziende che operano

nella fascia più alta). All'interno di questo settore, la competitività

viene a focalizzarsi soprattutto sul rapporto qualità/prezzo, sul

quale la Deimos ha il suo maggior punto di forza; la competitività,

quindi, non viene perseguita attraverso investimenti pubblicitari di massa,

ma attraverso investimenti tecnologici destinati a migliorare la qualità

con livelli di costo ridotti.

Un fattore comune a tutte le aziende del settore, la cui importanza si

traduce in vantaggio competitivo, è il servizio. La maggiore selettività

del commercio nei confronti delle aziende produttrici, in conseguenza

al crescente problema delle giacenze, comporta una sempre maggiore frammentazione

degli ordini ed un frequente ricorso al riapprovvigionamento con conseguenze

che necessariamente si riflettono sull'organizzazione dell'azienda. Diventa

importante, quindi, la continua critica e revisione delle logiche operative

e gestionali per permettere, attraverso l'ausilio del sistema informativo,

una gestione ottimizzata degli ordini, delle scorte ed un controllo dei

mutamenti della domanda.

Il consumatore medio delle confezioni Deimos rappresenta la classe media

(prevalentemente impiegatizia): questo grazie alla notevole convenienza

del prodotto sotto il punto di vista del rapporto qualità/prezzo.

La distribuzione avviene tramite una rete di agenti che copre tutta l'Italia

e i Paesi dove l'azienda è presente (USA, Canada, Gran Bretagna,

Emirati Arabi e Giappone).

Un punto di forza del gruppo è rappresentato sicuramente dal personale:

l'età media dei dipendenti è di circa 35 anni con un'anzianità

media di circa 7/8 anni. Questo consente loro di possedere sia una certa

esperienza, sia una capacità di cambiamento e di risposta a sollecitazioni,

anche organizzative, notevoli.

Concludendo, il gruppo Deimos è un classico esempio di azienda

medio-grande altovicentina: detiene rapporti con clienti sia italiani

che stranieri e, pur sfruttando la possibilità di produrre in Paesi

(nella fattispecie la Tunisia) dove il costo del lavoro è inferiore

rispetto al nostro, ricorre anche a laboratori terzisti della zona, soprattutto

per le linee più fini.

7.2.1 Lo stabilimento in Tunisia (Seneribe Tunisi)

A differenza della Marzotto, che attua il traffico di

perfezionamento passivo stipulando con i propri fornitori contratti per

periodi limitati, la Deimos ha scelto di decentrare parte della produzione

costruendo lei stessa uno stabilimento in Tunisia (la Seneribe Tunisi).

Questo investimento ha permesso di evitare, per quanto riguarda la confezione

di capospalla, il ricorso a façonneurs esterni e ha consentito

di affiancare alla linea tradizionale di abbigliamento classico uomo Deimos

una linea economica. La forma societaria adottata è la S.a.r.l.,

società diffusa in Tunisia, che corrisponde all'incirca alla nostra

società a responsabilità limitata. Tale forma consente una

certa snellezza di gestione, in quanto non vi sono particolari formalità

per operazioni societarie. L'azienda ha deciso di operare in "off-shore":

questo significa che le operazioni di importazione di materia prima e

di esportazione di prodotti finiti vengono effettuate in una situazione

di porto franco, in modo da operare senza dazi doganali poichè

tutta la produzione viene destinata alla vendita al di fuori dello Stato

tunisino.

Mi sembra interessante descrivere come la società maladense abbia

agito per centrare questo obbiettivo.

Innanzi tutto, il raggiungimento di questo risultato è passato

attraverso due fasi:

- l'affitto di un locale attrezzato (nel 1995), individuato nella zona industriale di Tunisi, per l'avvio della produzione di giacche e pantaloni uomo. Tale fase ha permesso, senza l'esigenza di un significativo investimento immobiliare, di iniziare la fase relativa all'addestramento del personale e quella del consolidamento ed affinamento delle tecniche produttive. L'inizio dei lavori è passato attraverso i seguenti steps:

-

l'assunzione dei responsabili di sezione e il loro addestramento;

-

l'assunzione di jolly e il loro addestramento da parte dei capi sezione;

-

la verifica dei capi sezione;

-

l'assunzione a scaglione del personale;

-

l'acquisto di un terreno in Charguia, a Tunisi (nel 1997), la costruzione di uno stabilimento ed il trasferimento della produzione.

La Deimos, nello scegliere questo paese, ha tenuto in considerazione vari fattori, tra i quali:

- l'economia della Tunisia che è in forte crescita;

- la stabilità politica;

- i collegamenti agevoli con l'Italia via nave e automezzi;

- la forza del lavoro che, nonostante sia meno cara di quella italiana, ha ugualmente una notevole esperienza nel ramo tessile;

- l'esenzione decennale dalle imposte sul reddito;

- gli ottimi rapporti con i paesi europei e con quelli arabi: questo rappresenta un notevole potenziale dal punto di vista del mercato, in quanto consente esportazioni anche verso paesi che, per motivi politici o legati a vari embarghi, sono interdetti dall'Italia.

Prima di affrontare l'investimento, la Deimos ha predisposto

un piano vendite mediante uno studio approfondito, volto a considerare

i costi ed i benefici di tale operazione.

Innanzi tutto, l'azienda ha individuato una zona pilota dove poter effettuare

questa analisi di mercato in maniera tale da poter rappresentare, nel

miglior modo possibile, il mercato nazionale. La scelta è caduta

sul Triveneto, considerato il territorio ideale per tale studio.

Ha proceduto:

1 individuando i principali potenziali clienti interessati ad un prodotto "uomo" (giacca e pantaloni) di primo prezzo;

2 prendendo contatti con i titolari e discutendo in merito ad un ideale impegno di acquisto, nell'ipotesi di modelli con prezzi intorno ad una fascia che va dalle 130 mila alle 180 mila lire per giacca;

3 ottenendo un preventivo delle quantità in regime normale;

4 sommarizzando i dati ottenuti ed effettuando una proiezione degli stessi su base nazionale;

5 effettuando dei tests di conferma dei dati proiettati con interviste a campione con clienti di zone non trivenete;

6 effettuando una proiezione dell'estero, secondo dati disponibili all'interno della Deimos degli attuali clienti;

7 facendo un'indagine di questo tipo sul mercato tunisino attraverso contatti con le quattro più grosse catene distributive;

8 vagliando la possibilità di potenziali clienti del mondo arabo;

9 sommarizzando i dati per una definizione delle quantità produttive.

Fase1: individuazione clienti

La Deimos ha individuato i più grossi clienti del Triveneto che possono acquistate il prodotto in questione. Per buona parte, sono clienti che già l'azienda maladense serve con linee più fini e che sono continuamente alla ricerca di prezzi più interessanti. I clienti individuati sono i seguenti:

- Berton (VI),

- Ramonda (VI),

- Mazzorato (TV) (attualmente non è cliente Deimos),

- Vendramini (TV),

- Sira (TV),

- Ferracini (TV) (attualmente non è cliente Deimos),

- Magazzini Nico (VI),

- La Vestibene (PD),

- Smart (PD),

- Lucchetta (TV) (attualmente non è cliente Deimos),

- Stop Market (VE),

- Moretto (VE),

- Euromoda (VE),

- Tommasini (TV).

Fase 2: proposta prodotto

La Deimos ha individuato un tipo particolare di prodotto

pilota, attraverso il suo reparto progettazione. Sulle indicazioni del

reparto commerciale, ha affrontato la seconda fase intesa alla ricerca,

che consenta di costituire una seconda linea di primo prezzo da commercializzare

con marchio a parte nell'ambito della rete commerciale Deimos. A tal fine

è stata approntata una collezione che ha previsto una ricerca particolare

di materiali, tessuti ed accessori di un certo effetto, ma ad un prezzo

contenuto.

Questo minicampionario, confezionato in Italia, è stato la base

per i tests che sono seguiti.

Fase 3: preventivo delle quantità

E' stata compilata una tabella con previsioni di vendita per stagione nelle ipotesi predette e con i clienti selezionati:

Tab.7.2.1 Le previsioni di vendita

| Cliente | Prov. |

Completi |

Giacche |

Pantaloni |

| Berton Ramonda Mazzorato Vendramini Sira Ferracini Mag. Nico La Vestibene Smart Lucchetta Stop Market Moretto Euromoda Tommasini Totale |

VI VI TV TV TV TV VI PD PD TV VE VE VE TV |

300 1.500 200 400 300 300 1.800 300 500 300 1.000 500 1.000 500 8.900 |

300 1.500 300 500 300 300 1.500 200 300 200 700 500 800 300 7.700 |

300 1.500 500 500 300 300 2.000 200 500 200 1.000 500 1.000 500 9.300 |

Fonte: Progetto relativo alla razionalizzazione produttiva

della Deimos mediante la costituzione di uno stabilimento in Tunisia

Fase 4: proiezione dei dati sul mercato nazionale.

La proiezione, a livello nazionale, è stata effettuata

tenendo conto dell'incidenza percentuale di vendita del Triveneto in confronto

con il venduto nazionale.

Si deve sottolineare che, statisticamente, la zona campione considerata

è stata, anche per il passato, rappresentativa delle variazioni

e degli umori del mercato in generale e, quindi, idonea a tali proiezioni.

Infatti, se vi sono zone (es. Lombardia) che anticipano determinate tendenze

o variazioni, ve ne sono altre che vi arrivano in ritardo. Il Triveneto

rappresenta una mediazione e, quindi, una piccola fetta d'Italia, ideale

per lo scopo prefisso.

Tenendo conto a livello statistico di un fattore di correzione dettato

anche da una situazione congiunturale non certamente favorevole, è

stato possibile ipotizzare una proiezione assestata su 30.000 completi,

30.000 giacche e 40.000 pantaloni per stagione a livello nazionale.

Quindi, su base nazionale (considerando che il completo a livello produttivo

viene considerato un completo di giacca e pantaloni), si è previsto

un venduto di circa 60.000 capi spalla e 70.000 pantaloni.

Fase 5: tests di conferma.

A livello di semplice intervista sono stati interpellati i seguenti punti vendita:

- Centro Tessile Caianello (CE),

- Taballo (NA),

- P.M. Cammalleri (CL),

- Magazzini Confezioni Caltagirone (CT),

- Bacrima S.a.s. (Roma),

- Filippi Emilia (Roma).

L'interesse dimostrato per il tipo di produzione proposta ha confermato la tendenza delineata con la precedente proiezione.

Fase 6: proiezione dell'estero.

Oltre al mercato italiano, l'azienda potrebbe essere

in futuro interessata anche ai mercati dove sono presenti clienti che

non sono disposti a pagare prezzi elevati, come Nord Africa, Est Europa

e Sud America: qui, infatti, esistono grosse potenzialità di vendita,

ma poche possibilità di espansione con i listini del mercato Europeo.

A tal fine sono stati contattati tramite Internet alcuni clienti per avere

conferma di quanto detto in precedenza.

Per motivi prudenziali, la Deimos non ha considerato tali quantitativi

in aggiunta a quanto già proiettato.

Fase 7: indagine sul mercato tunisino.

L'indagine sul mercato tunisino è stata effettuata

attraverso vari steps, che si sono concretizzati prima effettuando un'indagine

sulla popolazione ed individuando una percentuale considerevole (intorno

al 20 %) di persone ricche, successivamente effettuando delle visite preliminari

nel centro di Tunisi per vedere vetrine, gusti e prezzi.

Si è visto così che i completi vengono venduti mediamente

intorno a prezzi che variano dai 100 ai 200 dinari . Nelle boutiques di

alta moda, sono presenti parecchie marche di prestigio italiane, per cui

è stato lecito pensare che l'influenza di un nome italiano fosse

molto importante.

Successivamente, l'analisi si è rivolta ad individuare le più

grosse realtà distributive della Tunisia con le quali la Deimos

ha preso contatti.

Le ditte interessate sono le seguenti:

- Sté MANOU (de Mme Debache)/29 Rue 8612 CHARGUIA 1 - Tunis/Boutiques à: Tunis - Sousse - Sfax;

- Sté FEBY (de Mmo Salllami)/22 Rue 8600 CHARGUIA 1 - Tunis;

- Sté BARCOUS (dc Mr. Moncef Barcous)/Zone Ind. KSAR SAID/2086 MANNOUBA/Boutiques dans tuoute la Tunisie et à l'étranger;

- Sté MACNI (de Mr. Macni)/Direction Générale: Espace MACNI 2 Avenue Tahar Ben AMMAR/MANZEH 9/Tunis/Boutiques dans tuoute la Tunisie et à l'étranger.

A parte la diffidenza iniziale degli interlocutori (non va trascurato il fatto che alcuni di loro sono altresì produttori e quindi potenziali concorrenti, come per esempio Barcous e Macni), è stato possibile creare i presupposti per una collaborazione futura, in particolare con Macni, che non vedrebbe male un'integrazione di prodotti a nome locale con una marca italiana. Non è stato possibile ottenere una previsione puntuale e precisa come quella ottenuta dagli interlocutori italiani, ma per lo meno è stata data un'indicazione di massima che si è concretizzata in un assorbimento annuo di circa 6.000 capi spalla e di 13.000 giacche e pantaloni.

Fase 8: sommarizzazione dei dati per una definizione delle quantità produttive.

La produzione che è stata prevista è la seguente:

- nel 1996, 90.000 pantaloni all'anno (310 al giorno) e 30.000 giacche (100 giornaliere);

- nel 1997, 96.000 pantaloni (330) e 33.000 giacche (110);

- nel 1998, 100.000 pantaloni (340) e 40.000 giacche (140).

Motivi legati a know how aziendale hanno poi consigliato di spingere

particolarmente la produzione dei capi spalla, posticipando l'aumento

della produzione di pantaloni in una seconda fase (in quanto più

poveri tecnologicamente e facilmente reperibili a façon esterna).

Sulla base di queste ipotesi e su un valore di façon pari a lire

30/35.000 a giacca e 7.000 a pantalone, è stato possibile ipotizzare

tale evoluzione di fatturato:

Tab. 7.2.2 Previsioni di fatturato in migliaia di lire (1995)

| Anno | Fatturato |

Utile |

| 1996 1997 1998 |

1.680.000 1.827.000 2.100.000 |

- 300.000 - 250.000 - |

Fonte: Progetto relativo alla razionalizzazione produttiva della Deimos mediante la costituzione di uno stabilimento in Tunisia

Purtroppo, i risultati previsti nel 1995 si sono rivelati inferiori

alle attese (tab.7.2.3): questo è accaduto principalmente per problemi

con il personale indigeno, che non è riuscito a garantire il livello

quantitativo e qualitativo della produzione ipotizzato.

Tab.7.2.3 Evoluzione reale del fatturato in migliaia di lire (1999)

| Anno | Fatturato |

Utile |

| 1996 1997 1998 |

1.800.000 1.900.000 2.100.000 |

- 350.000 - 300.000 - |

Fonte: Deimos

Comunque, se lo stabilimento ha chiuso gli anni 1996 e 1997 in passivo,

nel 1998, grazie a tagli di personale (da 240 a 180 addetti) e ad un maggior

addestramento dello stesso, si dovrebbe giungere ad un bilancio in pareggio

per poi riuscire, finalmente, ad ottenere degli utili negli anni futuri.

7.3 IL SISTEMA DELLE IMPRESE ARTIGIANE NEL DISTRETTO DELL'ALTO VICENTINO

L'Alto Vicentino, che già dalla fine del XVII

secolo possedeva una fiorente produzione tessile di natura artigianale,

ha mantenuto col passare degli anni questa sua fisionomia caratteristica

che ha favorito la formazione e lo sviluppo di un sistema industriale

articolato e localmente diffuso, ricco di risorse tecnico-produttive,

ampiamente dotato di capacità imprenditoriali e fortemente flessibile;

sistema che nel suo insieme rappresenta esso stesso uno dei principali

fattori competitivi dell'industria altovicentina.

Nell'area, secondo i dati Sast-Iset del 31/12/97, il 60,26 % delle imprese

operanti nel tessile-abbigliamento sono artigiane.

I centri con più laboratori risultano essere, nell'ordine, Thiene

(con 54 unità locali), Schio (con 48), Cornedo Vicentino (con 45),

Valdagno (con 42) e Sarcedo (con 34) .

Da un'indagine svolta da Giorgio Gottardi sulle aziende artigianali di

maglieria e di confezioni vicentine, è possibile ricavare elementi

molto interessanti e significativi.

Innanzi tutto, la dimensione media di tali imprese ammonta a 11,7 dipendenti,

con un fatturato per addetto (1991) di circa 47 milioni. I confezionisti

risultano avere un maggior numero di lavoratori (15) rispetto alle maglierie

(9,6); queste ultime però hanno un fatturato per addetto nettamente

superiore (tab.7.3.1) alle prime. Ciò è determinato sia

dalla natura delle attività eseguite (e dalla completezza del ciclo

produttivo svolto all'interno dei laboratori), sia dalle differenti opportunità

di accesso (anche parziale) al mercato .

Tab.7.3.1 Composizione percentuale delle imprese analizzate per

categorie produttive e classi di fatturato per addetto

Fatturato per addetto (in

milioni di lire) |

|||||

0 - 25 |

25 - 35 |

35 - 50 |

> 50 |

Totale |

|

| Abbigliamento Maglieria |

27,03 17,24 |

48,65 3,45 |

10,81 34,48 |

13,51 44,83 |

100,00 100,00 |

Fonte: Gottardi G., 1994

Sono poche le aziende (il 17 % del campione intervistato)

che esportano direttamente all'estero; il principale acquirente è

la Germania, ma rapporti commerciali avvengono anche con altri Paesi UE

ed extra-UE.

Le imprese artigiane si possono dividere in tre classi, secondo la natura

dei rapporti intrattenuti con i committenti:

-

i terzisti puri: sono le imprese che lavorano per le aziende industriali come façoniste su una o più operazioni del ciclo della confezione. Generalmente, è il committente che consegna i materiali necessari per la lavorazione di un certo numero di capi al terzista: questi esegue il compito (il più delle volte è specializzato in operazioni di cucitura) e riconsegna i capi al cliente, che si occuperà del ritiro ed eventualmente di farli pervenire ad altri laboratori perché portino a compimento le fasi successive. Il fatturato medio per addetto è piuttosto basso (circa 28 milioni); il terzista puro ha degli spazi di manovra estremamente ristretti, dal momento che deve affrontare livelli di concorrenzialità veramente elevati. Questi façonisti hanno una dimensione media di 12,75 addetti;

-

i terzisti dinamici: sono aziende subfornitrici di imprese industriali, ma presentano in aggiunta ai terzisti puri altre caratteristiche: vendono anche ad operatori commerciali (grossisti, dettaglianti, importatori, ecc.), possiedono uno spaccio, acquistano per conto proprio o su indicazione del cliente parte dei materiali necessari per la lavorazione, operano come commercializzatori . Il fatturato di questi subfornitori è più elevato (45 milioni) rispetto a quello dei terzisti puri, mentre le dimensioni rimangono circa le stesse;

-

i non terzisti: sono le aziende che non lavorano per conto di committenti; possiedono tra i loro clienti dettaglianti, grossisti e operatori commerciali in genere. Sono le imprese artigiane con un fatturato più elevato (circa 61 milioni per addetto), mentre hanno la dimensione media inferiore (9,3 dipendenti).

Dall'indagine compiuta dal professor Gottardi, risulta

che più della metà delle imprese esaminate continui a mantenere

da diverso tempo (più di cinque anni) rapporti privilegiati (o

addirittura esclusivi) con un unico cliente. Sono soprattutto i terzisti

puri (nel 85 % dei casi) ad impegnare più del 40 % del valore della

propria produzione per un solo committente (ben il 55 % ne riserva più

del 60 %). Anche i terzisti dinamici risultano strettamente legati al

loro primo cliente (il 75 % destina più del 40 % del proprio fatturato

al committente più importante), mentre notevolmente meno legati

ad un unico committente risultano i non terzisti. Inoltre, un atteggiamento

assai diffuso è quello di affiancare al grosso committente tre

o quattro committenti di rincalzo, in parte occasionali, per meglio saturare

la capacità produttiva.

Mi sembra opportuno notare, comunque, come quella che dal punto di vista

del singolo operatore risulta una notevole subordinazione nei confronti

della committenza, in una visione sistemica si configura come la manifestazione

puntuale dei diffusi rapporti di collaborazione che legano piccole e grandi

imprese. Infatti, le stesse aziende committenti hanno iniziato da tempo

a considerare la propria rete di terzisti una ricchezza da non dissipare,

ma anzi da rivalutare, investendo magari nella manutenzione e nello sviluppo

dei rapporti instaurati.

Forse è per questo che sono proprio i terzisti puri a possedere

gli impianti maggiormente specializzati; il valore medio del parco macchine

più basso per addetto, invece, spetta ai non terzisti: la spiegazione

sta nel fatto che questi impiegano i propri addetti anche in attività

non produttive.

Passando dal capitale al lavoro, insorge il problema della difficile reperibilità

in loco della manodopera e dell'insufficiente preparazione della stessa:

le scuole professionali della zona, infatti, si sono orientate soprattutto

verso la preparazione di modellisti, trascurando la qualificazione di

addetti per le attività operative.

Il fattore competitivo per eccellenza nell'Alto Vicentino è rintracciabile

nella qualità delle lavorazioni. Infatti, circa l'85 % delle imprese

analizzate sono posizionate su segmenti medio-fini, fini e lusso; d'altronde,

su livelli qualitativi medio-bassi la partita competitiva nei confronti

dei Paesi dell'Est Europa e soprattutto di quelli extraeuropei risulta

da tempo persa.

Gli elementi di forza delle aziende artigiane della zona sono, in ordine

di importanza:

- la rapidità e la puntualità delle consegne;

- la qualità della produzione;

- la flessibilità;

- la completezza del servizio offerto;

- la specializzazione.

Un altro elemento positivo tipico dell'area è

la diffusa presenza degli spacci, che consentono margini di redditività

superiori alla media.

Fra i fattori di debolezza, invece, spiccano:

- la dimensione limitata delle aziende;

- la debolezza finanziaria;

- la subordinazione al committente;

- la monospecializzazione;

- le limitate capacità tecnico-organizzative;

- la scarsa preparazione imprenditoriale.

Concludendo, se da un lato la maggior parte delle aziende

artigiane, stante la loro impossibilità di accedere direttamente

al mercato, trova nel sistema delle industrie medio-grandi un punto di

riferimento obbligato, dall'altro le stesse, per la gamma delle lavorazioni

offerte, per i livelli qualitativi e di efficienza raggiunti, e per la

loro sostanziale affidabilità rappresentano per l'industria maggiore

una risorsa di notevole valore.

Purtroppo però, i processi di internazionalizzazione della subfornitura

stanno minacciando seriamente le imprese minori: per molte, sta divenendo

sempre più difficile restare all'interno del sistema di subfornitura

di un'azienda maggiore.